در بازار بورس، روشهای سرمایهگذاری به دو دسته مستقیم (خرید و فروش سهام بهصورت شخصی) و غیرمستقیم تقسیم میشوند. در روش غیرمستقیم، سرمایهگذاران میتوانند با استفاده از ابزارهای مالی مختلف، مانند سبدگردانی اختصاصی و صندوق سرمایه گذاری، دارایی خود را تحت مدیریت افراد یا نهادهای متخصص قرار دهند.

همانطور که از نام سبدگردانی اختصاصی مشخص است، در این نوع سرمایهگذاری، میزان ریسک دارایی شما توسط خود شما مشخص میشود و امکان حضور، رای و دریافت سود از مجامع بورسی را هم دارید. به دلیل همین خدمات اختصاصی، کارمزد بیشتری نیز باید پرداخت کنید و حداقل سرمایه برای این روش بالا است. اما در صندوق بورسی حداقل سرمایه ورود و کارمزد معاملاتی کم است؛ ولی شما حق رأی، دریافت سود از مجامع بورسی و دسترسی به مدیریت پرتفوی دارایی ندارید.

برای درک تفاوت سبدگردانی اختصاصی و صندوق های سرمایه گذاری و کسب اطلاع جامع از سازوکار و ویژگیهای خاص هر یک از این دو روش، در ادامه این محتوا از ایران بروکر همراه ما باشید.

سبدگردانی اختصاصی چیست و چگونه عمل میکند؟

سبدگردانی اختصاصی یکی از روشهای سرمایهگذاری غیرمستقیم در بورس است که در آن یک شرکت سبدگردان (دارای مجوز سازمان بورس) متناسب با اهداف مالی و میزان ریسکپذیری هر سرمایهگذار، سبدی مجزا و شخصیشده برای وی تشکیل میدهد و مدیریت داراییهای او را عهدهدار میشود.

در این روش، سرمایهگذار پس از ارزیابی دقیق توسط سبدگردان (از طریق پرسشنامههای سنجش ریسک و مصاحبه) و تعیین استراتژی مدنظر، سرمایه خود را در اختیار شرکت سبدگردان قرار میدهد. سبدگردان سپس متناسب با اطلاعات بهدستآمده، سرمایه را در انواع داراییها (مانند سهام، اوراق بدهی، طلا و ارز) خرید و فروش میکند تا حداکثر بازده و کنترل ریسک سبد انجام شود. بدین ترتیب، سرمایهگذار بدون نیاز به صرف زمان و دانش تحلیل بازار، از مهارت تیم حرفهای سبدگردان بهرهمند میشود و بر روند مدیریت پرتفوی خود نظارت مستقیم دارد.

مزایای سبدگردانی اختصاصی

در سبدگردانی اختصاصی، پرتفوی هر سرمایهگذار کاملاً بر اساس اهداف و میزان ریسکپذیری او طراحی و مدیریت میشود. این روش مناسب افرادی است که میخواهند همه تصمیمات سرمایهگذاری مطابق با نیازشان باشد. همچنین سرمایهگذار میتواند گزارشهای تحلیلی دریافت کرده و در صورت لزوم، توصیههای خود را به شرکت سبدگردان منتقل کند. در واقع، روند مدیریت دارایی برای او شفافتر بوده و امکان نظارت مستقیم وجود دارد.

بهطورمعمول، سبدگردانی اختصاصی میتواند پتانسیل بازدهی بیشتری نسبت به صندوق سرمایه گذاری داشته باشد؛ زیرا سبدگردان با بررسی عمیق بازار و ترکیب بهینه دارایی، تلاش میکند حداکثر سود ممکن را برای سرمایهگذار فراهم کند. البته همراه با این بازدهی بالاتر، ریسک سرمایهگذاری نیز افزایش مییابد.

ریسک و چالشهای سبدگردانی اختصاصی

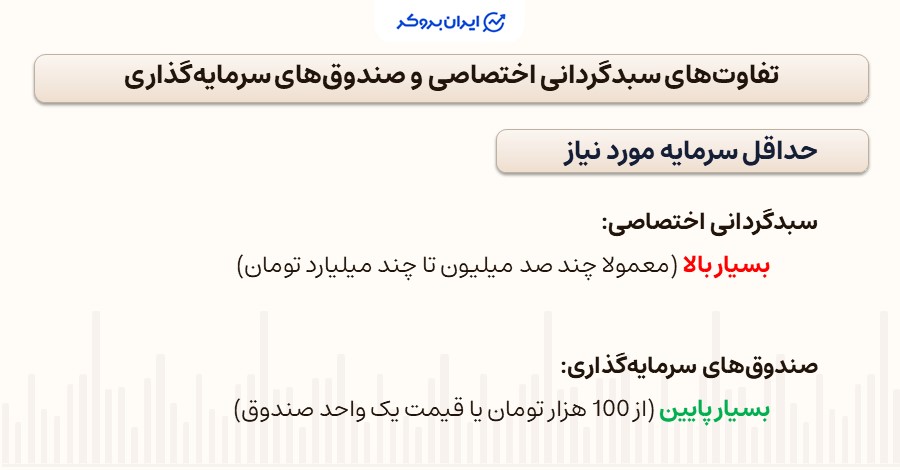

برخلاف صندوقها که امکان ورود با سرمایههای اندک را هم برای سرمایهگذاران فراهم میکنند، سبدگردانی اختصاصی معمولاً نیازمند سرمایه اولیه بسیار بیشتر است. حداقل سرمایهگذاری در سبدگردانی توسط هر شرکت سبدگردان تعیین میشود و اغلب از چند صد میلیون تا چند میلیارد تومان متغیر است. به همین دلیل، این روش برای سرمایهگذاران خُرد با دارایی کم مناسب نیست.

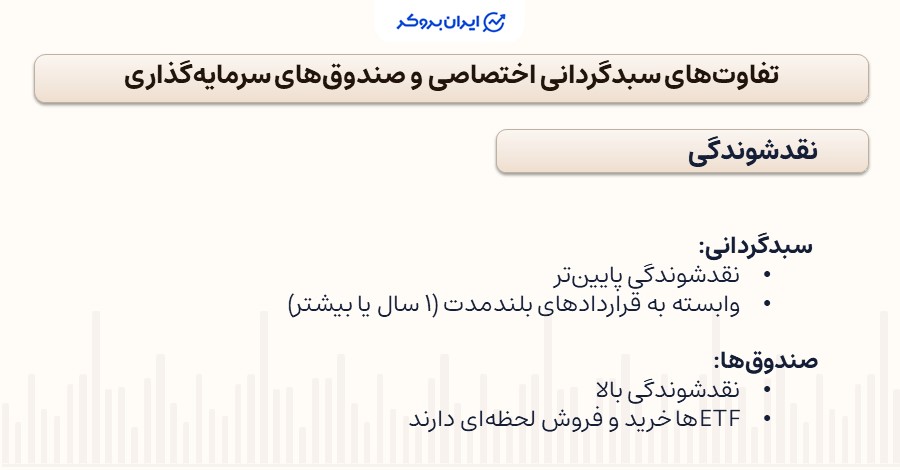

کارمزد مدیریت سبدگردانی معمولاً از دو بخش ثابت و متغیر تشکیل شده و نسبت به صندوقها بالاتر است. شرکتهای سبدگردانی به ازای تخصص و خدمات خود درصد بالاتری از دارایی یا سود را بهعنوان کارمزد مطالبه میکنند. همچنین قراردادهای سبدگردانی اغلب یکساله یا بیشتر تنظیم میشوند و عملاً بلندمدت هستند. اگر سرمایهگذار زودتر از موعد بخواهد سرمایهاش را خارج کند، ممکن است محدودیت یا جریمه وجود داشته باشد. ازاینجهت، نقدشوندگی در سبدگردانی کمتر از صندوقها است.

بزرگترین ریسک در سبدگردانی، انتخاب شرکت سبدگردان ناآشنا یا کمتجربه است. اگر سبدگردان مناسبی انتخاب نشود، احتمال ضرر و زیان سنگین وجود دارد؛ زیرا مدیریت دارایی مستقیماً به او سپرده میشود. از این رو، اعتبار و کارنامه سبدگردان یکی از مهمترین معیارها برای سرمایهگذاران است.

صندوق سرمایهگذاری چیست و چگونه عمل می کند؟

صندوق سرمایه گذاری یک نهاد مالی است که امکان سرمایهگذاری غیرمستقیم را برای افراد فراهم میکند. این صندوقها با جمعآوری وجوه از سرمایهگذاران، واحدهای سرمایهگذاری صادر میکنند و وجوه جمعشده را در داراییهای مختلف بورس (سهام، اوراق با درآمد ثابت، ابزارهای مشتقه و داراییهای فیزیکی مانند طلا) سرمایهگذاری میکنند. بازدهی حاصل از این سرمایهگذاریها به نسبت تعداد واحدهای افراد، بین آنها تقسیم میشود.

صندوق های سرمایه گذاری زیر نظر سازمان بورس و اوراق بهادار فعالیت میکنند و توسط تیمی از مدیران و تحلیلگران اداره میشوند تا با کاهش ریسک (از طریق تنوعسازی داراییها) سود مناسبی برای سهامداران ایجاد کنند. برای ورود به صندوق سرمایه گذاری، افراد پس از ثبت نام در کارگزاریهای بورسی و انتخاب صندوق مدنظر، واحدهای آن را خریداری میکنند. کارمزد مشخصی بابت صدور (خرید) و ابطال (فروش) واحدها از سرمایه کسر میشود (که در امیدنامه صندوق تعیین شده است).

سپس سرمایهگذار میتواند واحدهای صندوق را در فرابورس (در صورت قابل معامله بودن صندوق) یا از طریق شعب صندوق بفروشد. همچنین عملکرد صندوق معمولاً با انتشار گزارشهای دورهای (گزارش پرتفوی ماهانه و گزارش فعالیت سالانه) برای سهامداران شفاف میشود.

انواع صندوقهای سرمایهگذاری

صندوق های سرمایه گذاری در ایران بر اساس ترکیب دارایی و استراتژی مدیریت، به انواع متعددی تقسیم میشوند. از مشهورترین انواع میتوان به موارد زیر اشاره کرد:

- صندوق درآمد ثابت که بیش از ۷۰% دارایی خود را در اوراق با درآمد ثابت (مانند اوراق مشارکت و اوراق دولتی) سرمایهگذاری میکند و ریسک کمتری دارد.

- صندوق سهامی بخش عمده دارایی را به خرید سهام شرکتها اختصاص میدهد و پتانسیل بازدهی بالاتری (و ریسک بیشتر) دارد.

- صندوق مختلط ترکیبی از سهام و اوراق با درآمد ثابت دارد تا ضمن بهره از رشد سهام، ریسک آن تعدیل شود.

- صندوق کالایی معمولاً روی کالایی مشخصی مانند طلا تمرکز دارد (مثلاً صندوق طلا که بیش از ۷۰% پرتفوی خود را به گواهی سپرده سکه طلا اختصاص میدهد).

- صندوق اهرمی با استفاده از ابزارهای مشتقه، بهدنبال افزایش بازده (و ریسک) سبد است.

- صندوق در صندوق هم از نامش مشخص است؛ صندوقی است که سرمایه خود را در سایر صندوقها سرمایهگذاری میکند.

- سایر صندوقها شامل صندوقهای خصوصی (محدود به سرمایهگذاران خاص)، صندوقهای پروژهای (برای سرمایهگذاری در یک پروژه مشخص)، صندوقهای نیکوکاری، صندوقهای جسورانه (سرمایهگذاری خطرپذیر در طرحهای نوپا)، صندوقهای زمین و ساختمان یا املاک و مستغلات و صندوقهای اختصاصی بازارگردان میشود.

علاوهبر این، صندوقها از نظر نحوه معامله به دو گروه تقسیم میشوند:

- صندوق سرمایه گذاری قابل معامله در بورس (ETF): واحدهای این صندوقها مانند سهام در بورس معامله شده و نقدشوندگی بالاتری دارند.

- غیرقابل معامله (مشترک): صدور و ابطال واحد آنها از طریق شرکت صندوق انجام میشود و معاملات فرابورسی ندارند.

مزایا و معایب صندوقهای سرمایهگذاری

- مدیریت حرفهای: صندوقها توسط تحلیلگران و مدیران با مجوز اداره میشوند. سرمایهگذاران با ورود به صندوق میتوانند از تجربه این تیم استفاده کنند.

- صرفهجویی در زمان: با سپردن سرمایه به صندوق، نیازی نیست زمان زیادی صرف خرید و فروش سهام شود؛ این امر برای افرادی که فرصت یا مهارت معامله ندارند، مزیت بزرگی است.

- تنوع و کاهش ریسک: حجم بالای سرمایه صندوقها باعث میشود بتوانند پرتفوی خود را بهگونهای متنوع کنند که ریسک کاهش یابد. هرچه تنوع داراییها بیشتر باشد، اثر نوسانهای منفی بازار بر کل سرمایه کمتر خواهد بود.

- نقدشوندگی مناسب: واحدهای صندوقها قابلیت فروش سریع دارند. در برخی از صندوقها ضامن نقدشوندگی وجود دارد که تضمین میکند در صورت نیاز، سرمایهگذار میتواند واحدهای خود را بهسرعت به پول نقد تبدیل کند.

- سرمایهگذاری با مبالغ اندک: برخلاف سبدگردانی که نیاز به سرمایه زیاد دارد، میتوان با خرید حتی یک واحد صندوق (در حالت صدور و ابطالی) و صد هزار تومان (در حالت ETF) وارد بازار شد.

- شفافیت و نظارت: صندوقها تحت نظارت سازمان بورس هستند و باید گزارشهای دورهای خود (پرتفوی، سود و زیان و اوراق مشارکت) را منتشر کنند. این شفافیت و حضور حسابرس مستقل، اطمینان بالایی به سرمایهگذار میدهد.

- کارمزدهای صندوق: صندوقها کارمزدهایی اندک برای خرید و فروش دارند.

از سوی دیگر، صندوق های سرمایهگذاری معایبی نیز دارند:

- عدم تضمین سود: سود حاصل از صندوقها قطعی نیست و بسته به شرایط بازار متغیر است. در مقایسه با سرمایهگذاری مستقیم در سهام، معمولاً بازده صندوقها کمتر است.

- عدم دخالت سرمایهگذار: صاحب واحد صندوق امکان تصمیمگیری در مدیریت داراییهای صندوق را ندارد. ترکیب پرتفوی و سطح ریسک توسط مدیر صندوق تعیین میشود و سرمایهگذار خرد تنها از گزارشها مطلع میشود.

- نداشتن حق شرکت در مجامع: دارنده واحد صندوق حق شرکت مستقیم در مجامع شرکتهای سرمایهپذیر صندوق را ندارد و صرفاً از طریق گزارشهای صندوق در سود آنها سهیم میشود.